大家好,我是小川。

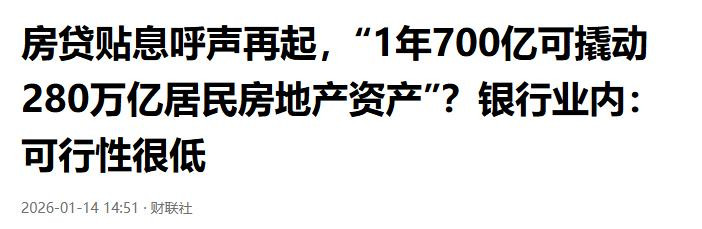

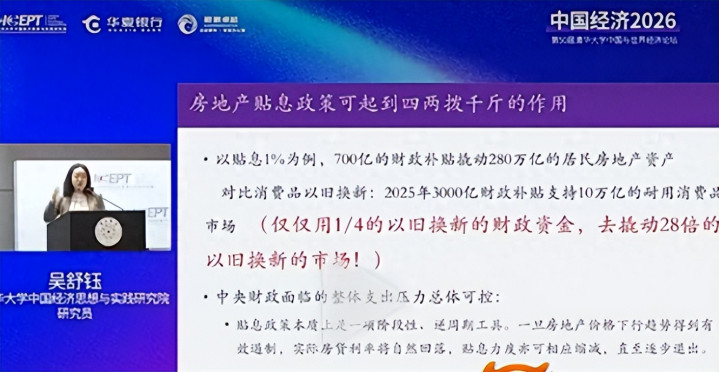

700亿能做什么?不够建几座超级工厂,不够修一条跨省高铁,却被清华大学研究指出,能撬动280万亿居民房地产资产。

这就像用一颗石子激起整片海洋的涟漪,听着像天方夜谭,却戳中了当下楼市的核心痛点。

大家都在猜,楼市到底需要怎样的救市良方?是普惠撒钱,还是精准靶向治疗?

这700亿房贷贴息,到底是给楼市的强心针,还是打水漂的冤枉钱?

2026年开年楼市已现微妙变化,商品房待售面积连续9个月下降,二手房成交即将首超新房,市场站在关键转折点。

此时抛出贴息政策,时机对不对?效果会如何?

精准投喂才有效

最近几年的楼市,用磕磕绊绊形容再合适不过。

成交持续低迷,多数城市新房库存积压严重,截至2025年11月末,全国商品房待售面积仍有7.5306亿平方米,虽连续9个月下降,但住宅待售面积仍高达3.9361亿平方米,去化压力不小。

存量房持有者更是心里没底,房价不涨反跌,想卖卖不掉,想换换不起,市场信心跌到低谷。更揪心的是,此前不少调控政策光说不练,透支了政策公信力,大家对新政策的期待值也随之下降。

从财政角度看,当下根本没那么多闲钱挥霍,全面普惠式补贴不切实际,必须把有限资金用在刀刃上。

而且楼市需求结构早已改变,改善型需求成主力,卖旧买新的置换模式主导市场,这也要求政策必须精准发力,不能再搞一刀切。

这贴息政策可不是随便给点好处就行,里面门道多着呢。先是期限,必须贴30年,三五年期的短期补贴纯属隔靴搔痒。

市场早已被磨得没了耐心,短期补贴达不到刺激效果,反而会让大众觉得政策没诚意,低于预期的结果就是起反作用,与其这样还不如不搞。

第二个是补贴范围,必须只给新房开小灶,二手房、存量房统统排除在外。

要是听某些人的建议搞全面普惠,把所有房子都纳入补贴范围,那就是撒芝麻盐,看似面面俱到,实则等于白给,纯粹浪费财政资金。

最后是补贴力度,初期得保持1%的贴息率,等市场回暖再逐步下调到0.7%、0.5%,最后有序退出,这个节奏必须把控好。

这其实复刻了2015至2016年房贷利率优惠的路径,当时就是从七折逐步回调到基准,一步步引导市场回归常态,事实证明这种渐进式调整效果更稳。

光有贴息还不够,还得有配套政策打配合。

最关键的一步就是一线城市全面取消限购,北京已经率先做出榜样。

2025年12月24日,北京市住建委等4部门联合发文优化楼市政策,非京籍家庭五环内购房社保要求从3年降到2年,五环外更是低至1年,多子女家庭还能多购1套。

信贷政策也同步放宽,商贷不再区分首二套,最低利率能到3.05%,首套首付比例低至15%,公积金贷款额度也大幅提高。

这些政策一出台,就是要制造供远小于求的紧张感,让房价快速反弹,这招可谓一招解千愁。

除了一线城市,其他城市也在跟进。南宁推出新婚、多子女家庭购房补贴,精准对接新房需求。

河南许昌创新实践金融支持收购存量房加推动保交楼和去库存模式,依托保障性住房再贷款资金,撬动存量商品房收购,为市场注入活力。

后续还要按强二至中二至弱二至三四五线的顺序逐步扩散政策,让利好层层传递,形成平替效应和财富效应。

按照这个政策思路,最直接的效果就是新房市场会迎来脉冲式爆发。

过去三年间被各种因素压制的购房需求,有望集中释放出来。

尽管半年内冲刺10万亿元新房销售额的目标听起来有些激进,但在贴息加限购松绑还有税费减免的政策组合拳加持下,这一目标并非遥不可及。

尤其是一线城市全面放开限购后,刚需群体的置业计划会加速落地,改善型买家的换房需求也会集中入场,双重动力直接拉动新房销量快速回暖。

对于弱二线及以下城市来说,即便短期内只能实现止跌,也能让存量房持有者看到希望,避免恐慌抛售带来的市场混乱。

更重要的是,财政部还延续了居民换购住房个税退税政策,明确2026年1月1日至2027年12月31日,出售自有住房后1年内重新购房的纳税人,可享受个税退税优惠。

这一政策已是第二次延期,既彰显了政策连续性,也进一步降低了换房成本,能有效促进改善性需求释放。

再加上2026年1月1日起施行的增值税新政,个人出售不足2年的住房,增值税征收率从5%降至3%,满2年则免征,这些税费优惠都在为新房销售添力。

很多人担心只给新房贴息会冷落二手房,其实不然。二手房价格本质上跟着新房走,只要新房价格反弹,二手房肯定会跟风上涨,而且这个上涨会从高线城市中心区域逐步扩散。

到时候市场就会进入买涨不买跌的良性循环,那些原本有购买力却一直观望的人,还有被套牢等待解套的购房者,都会忍不住进场抢房。

卖家心态也会跟着变,看到买家积极入市,自然会进入惜售—涨价周期,毕竟买卖双方的理性程度不相上下。

北京的政策调整已经出现这样的苗头,限购放宽、信贷成本降低后,二手房带看量和成交量都有明显回升。

再加上增值税、个税等交易税费的下调,二手房交易摩擦减少,流动性进一步提高,逐步成为市场交易主力,与新房形成正向循环。

政策的关键不仅在于出台,更在于退出,这个节奏必须拿捏好。

按照规划,贴息政策的退出周期大约是半年,通过逐步降低贴息比例,制造市场饥饿感,避免过度依赖政策。

这个过程就像给病人治病,病情好转后就慢慢减药,最后实现自主康复,不是一直依赖药物。2015至2016年的房贷利率优惠退出就是成功案例,从七折逐步回调到基准,既没有让市场出现剧烈波动,又实现了平稳过渡。

在政策退出的同时,还要有其他配套措施衔接。

下半年可以在弱二线及以下城市推进城中村改造,既能消化一部分新房库存,又能改善居民居住条件,巩固市场回暖成果。

河南许昌的保障性住房再贷款政策就是很好的借鉴,通过政银联动,既化解了存量房库存,又推动了保交楼,还助力了地方债务风险化解,一举多得。

居民财富与市场信心双修复

如果这一系列政策能够顺利落地,最核心的结果就是实现居民财富与市场信心的双重修复。

按照清华大学的研究,700亿贴息能够撬动280万亿的居民房地产资产,让全国约50%的居民房地产财富得到基本修复。

这不仅能改善居民的资产负债表,还能提振消费信心,让大家敢于花钱、愿意花钱,形成财富效应、消费增长、经济回暖的良性循环。

更重要的是,能够避免第三轮30%的房价下跌,防范系统性债务违约风险,维护金融市场稳定。

这波政策不会让楼市回到过去的普涨时代,反而会加速行业分化,进入结构为王的新阶段。

一线城市和人口流入型二线城市,由于需求旺盛、配套完善,房价会稳步回升,优质房源还会出现溢价空间。

而那些人口流出、产业薄弱的三四线城市,可能还是需要通过以价换量来消化库存,房价很难出现大幅上涨。

这种分化其实是楼市走向健康发展的必然,让房价与城市的人口、产业、资源相匹配,而不是盲目跟风上涨。

对于房企来说,也需要从拼规模转向拼品质。

过去那种高杠杆、高周转拿地建房的模式已经行不通,未来只有打造优质产品、提供优质服务,才能在市场中立足。

回顾中国楼市的调控历程,类似的精准调控案例并不少见。

2015至2016年的房贷利率优惠政策就是典型代表,当时通过降低首付比例、下调房贷利率等措施,成功激活了楼市,化解了库存压力,推动市场平稳发展。

再看2026年各地出台的新政,北京优化限购与信贷、南宁推出分类购房补贴、许昌创新保障性住房再贷款模式,都延续了精准施策的逻辑。

这些案例都证明,楼市调控不是越全面越好,而是越精准越好。

结语

楼市的政策窗口从来都不等人,现在内外局势复杂,越早出台政策,效果就越好,成本也越低。

按照目前的情况,最迟不能晚于3月两会后,再拖下去,政策公信力会进一步透支,市场信心也会更加低迷。

如果这次还是光说不练,第三轮30%的房价下跌周期可能真的会到来,后果不堪设想。

其实这波操作的核心逻辑很简单,新房贴息加限购松绑,精准发力比全面普惠更有效。

700亿虽然不多,但用对地方,就能撬动巨大的市场能量。

现在楼市已现政策底和市场底信号,虽然普涨时代落幕,但优质资产的价值依然会凸显。

相信只要政策及时落地、精准执行,楼市一定能够平稳健康发展。

诚利和配资提示:文章来自网络,不代表本站观点。